Traking e Projeção da inflação

A inflação é uma variável econômica chave para formuladores de políticas econômicas em quase todos os países, uma ves que para a maior parte da população o impacto das alterações nos níveis de preços e salários sobre o seu poder de compra é sensível e, em muitos casos, bastante relevante. Há ainda outros efeitos igualmente relevantes para a população, como flutuações nas taxas de desemprego, investimento e níveis de riquiza, dentre outros.

No Brasil, onde conviveu-se duramente muitos anos com taxas altas de inflação e hiperinflação, a trajtória da economia, tanto no setor privado fincanceiro e não-fincanceiro. Os motivos são diversos: desde a previsão da taxa básica e juros e mudanças nos preços dos ativos financeiros passando pela indexação dos preços e contratos de imóveis, alugueis e reajustes salariais.

Entender o papel dos principais componentes que atuam na formação do nível preços e trajetória da evolução da taxa de inflação permitirá que os analistas desenhem cenários ecnòmicos com maior clareza e reduzam a incerteza em suas tomadas de decisão.

Ao final do curso, o aluno ampliará o seu conhecimento sobre os principais índices de inflação, realizará previsões e será capaz de anlisar com maior rigor o devare sobre a dinâmica inflacionária que ocorre atualmente no Brasil.

Um importante diferencial do curso é o uso do pacote estatístico R, um dos softwares mais utilizados no mundo para análise de dados e que contempla diversas funções estatísticas e econométricas. Aos alunos, será oferecido treinamento intensivo na linguagem R, que permitirá o aluno por em prática todo o conhecimento adquirido nas aulas.

Programa

1. Traking e projeção da infçação em R: visão geral

- a) Comentários gerais sobre a inflação

- b) Comentários gerais sobre o R

- warm up R

- d) Análise Exploratória do IPCA usando o R

- e) case Study: Existe relação entre inflação e crescimento?

2. Por dentro dos Índices de Preço

- a) O que são índices de preços?

- i. Principais instituições;

- ii. Metodologia;

- iii. Principais índices de preços;

- iv. Pro que esxitem tantos índices.

3. Análise da inflação

- a) Inflação

- i. O que é inflação?;

- ii. Quais os principais tipos de inflação?;

- iii. Por que os preços sobem?.

- b) Analisando o IPCA por agregações especiais

- i. Bens comercializáveis e não comercializáveis;

- ii. Serviços (Livres X Administrativos);

- iii. Bens de consumo duráveis, semiduráveis e não duráveis.

- c) Núcleos de Inflação

- i. O que são núcleos de inflação?

- ii. Principais tipos de núcleo de inflação:

- Núcleo por exclusão;

- Núcleo de dupla ponderação;

- Núcleo de médias aparadas.

5. Fundamentos de Econometria de Séries Temporais

- a)Modelo Vetorial Autorregressivo VAR

- b) VAR estrutural

- c) Casualidade de Granger

- d) Cointegração

- e) Modelo Vetorial de Correção de Erros VECM

- f) Aplicações no R

- g) Modelos Autorregressivos não Lineares TAR

6. Curva de Phillips

- a) Motivação eTeoria Econômica

- Política Monetária

- Modelo de Previsão baseado na teoria ecnômica

- b) Inflação X Desemprego

- c) Curva de Phillips tradicional

- d) Cruva de Phillips Híbrida

- e) Modelo de Hiatos

7. Pass-through cambial

- a) Literatura teórica

- b) Mecanismos de transmissão para a inflação

- c) Determinadores do grau de repasse

- d) Pass-through sob regime de metas de inflação

- e) Literatura empírica

- f) Controvérsias recentes

8. Modelos de Previsão de Curto e Longo Prazo Parte I

- a) Projeção de Curto Prazo

- b) Preços Livres - Comercializáveis

- c) Preços Livres - Não Comercializáveis

- d) Preços Monitoradores

9. Modelos de Previsão de Curto e Longo Prazo Parte II

- a) Projeção de Longo Prazo

- b) O sistema de Metas de Inflação (países que utilizam / vantagens e desvantagens)

10. Inflação: Estratégias utilizando compra e venda de títulos públicos

- a) Títulos Indexados X Não-Indexados

- b) Onde obter expecativa de inflação Sistema Focus BCB e Mercado de Títulos

- c) Depurando os dados disponíveis

- d) Características e fluxos das NTN-Bs

- e) Duration, Modified Duration e Convexidade

- f) Calculando a finlação implícita

- g) Hedge

- f) Swaps de inflação

Análise de Séries Temporais para o Setor Elétrico

Análise de séries temporais compreende métodos de análise de dados com o objetivo de extrair estatísticas significativas e características relevantes dos dados. Na tomada de decisão dos agentes econômicos, particularmente dos agentes do setor elétrico brasileiro (SEB), dados de cargas e afluências, além de suas previsões, constituem informações fundamentais para a gestão do negócio, bem como a do sistema elétrico, cujas ações englobam: (i) planejamento da operação e expansão do sistema elétrico; (ii) determinação dos preços da energia nos horizontes de curto, médio e longo prazo; (iii) participação em leilões de energia através da compra/venda de contratos de geração de energia elétrica; (iv) análise do comportamento do consumidor nos segmentos residencial, comercial e industrial; dentre outras.

Devido à natureza dos dados de cargas e afluências, não há um único método de modelagem capaz de revelar todas as suas características. Nesse sentido, esse curso abordará os principais métodos de modelagem de dados, enfatizando aspectos teóricos fundamentais e aplicando os modelos aprendidos em estudos de caso que relacionam o “problema” do setor com o modelo abordado

O curso pretende abordar os aspectos teóricos fundamentais de cada modelo, além de exercícios, implementação de modelos utilizando pacotes computacionais, e exemplos de modelos de previsão de carga, de afluências e de preços de energia elétrica no horizonte de curto e médio prazo.

O curso proposto é indicado para profissionais do Setor Elétrico e para alunos de graduação e pós-graduação em engenharia, estatística, matemática e áreas correlatas, interessados em compreender os modelos que dão suporte à tomada de decisão dos agentes do setor elétrico brasileiro.

Um importante diferencial do curso é o uso do pacote estatístico R, um dos softwares mais utilizados por profissionais em análise de dados e que contempla diversas bibliotecas com funções estatísticas e de séries temporais. Aos alunos, será oferecido o treinamento em algumas dessas bibliotecas, que permitirá ao aluno pôr em prática todo o conhecimento teórico adquirido nas aulas. Para facilitar o aprendizado o aluno contará com apostilas e vídeo-aulas, além de um referencial teórico para consultas. Ao fim do curso será oferecido um certificado aos alunos que cumprirem as exigências mínimas de frequência.

Programa

1. Revisão dos Conceitos Básicos de Estatística

- 1.1. Principais distribuições discretas e continuas

- 1.2. A distribuição NORMAL

- 1.3. Estimador de Máxima Verossimilhança

- 1.4. Intervalo de Confiança e Teste de Hipóteses

- 1.5. Análise e Interpretação de Métricas de Modelagem

2. Modelo Naïve e Médias Móveis

3. Modelos de Amortecimento Exponencial

- 3.1. Modelo de Holt

- 3.2. Modelo Holt Winters

- 3.3. Previsão e geração de cenários com modelos de Amortecimento Exponencial

4. Modelos ARIMA

- 4.1. Considerações Gerais

- 4.2. Processos Estocásticos

- 4.3. Autocovariância e Autocorrelação

- 4.4. Ruído Branco

- 4.5. Processos Auto-Regressivos - AR(p)

- 4.6. Processos Médias Móveis – MA(q)

- 4.7. Processos Auto-Regressivos de Médias Móveis – ARMA(p,q)

- 4.8. Função de Autocorrelação - FAC

- 4.9. Função de Autocorrelação Parcial – FACP

- 4.10. Identificação

- 4.11. Estimação

- 4.12. Diagnóstico dos Resíduos

- 4.13. Previsão e geração de cenários com modelos Box & Jenkins

5. Sazonalidade

- 5.1. Modelos SARIMA (p,d,q)x(P,D,Q)

- 5.2. Modelo Periódico Autorregressivo (PAR(p))

6. Processos Não Estacionários

- 6.1. Processos de Tendência e Diferença Estacionária

- 6.2. Passeios Aleatórios e Regressão Espúria

- 6.3. Testes de Raiz Unitária

7. Tratamento de observações atípicas (outliers)

8. Modelos SARIMA com Função de Transferência

9. Vetor Autorregressivo (VAR)

- 9.1. Especificação do Modelo Estacionário

- 9.2. Estimação do Modelo VAR em Forma Reduzida

- 9.3. Função de Resposta ao Impulso

- 9.4. VAR estrutural

10. Vetor de Correção de Erros (VEC)

- 10.1. Especificação do Modelo em Diferenças

- 10.2. Teste de Cointegração de Engle-Granger

- 10.3. Testes de Cointegração de Johansen

- 10.4. Estimação do Vetor de Cointegração

- 10.5. Estimação do Modelo VAR-vec

11. Exemplos de Modelos de Previsão

- 11.1. Previsão de Carga (modelos VAR-VEC)

- 11.2. Previsão da Energia Natural Afluente (Modelo PAR(p) e SARIMA com função de transferência)

- 11.3. Previsão de Preços em Mercados de Energia Elétrica (modelos VAR-VEC)

- 11.4. Data Mining

Big Data e Data Science

Nós estamos testemunhando um movimento que irá transformar completamente qualquer negócio e a sociedade. O nome que nós damos a esse movimento é Big Data e irá mudar tudo, a maneira que banco e varejistas operam, a forma que tratamos o câncer e protegemos o mundo contra o terrorismo. Não importa qual o trabalho que você está fazendo ou a indústria que você trabalha, Big Data irá transformá-lo” (Bernard Marr, 2016). Big Data, basicamente, refere-se ao fato de que agora nós podemos coletar e analisar dados de formas que eram inimagináveis há alguns anos atrás. E há duas coisas que impulsionam esse movimento: o fato que temos mais dados de tudo e a nossa habilidade de guardar e analisar qualquer dado. Para exemplificar, estima-se que nós criamos mais dados nos últimos dois anos que em toda a nossa história. O avanço da computação distribuída significou que um grande volume de dados pudesse ser armazenado (em pequenos pedaços através de várias bases de dados) e analisados compartilhando as análises em diferentes servidores (cada um executando uma pequena parte da análise).

A quantidade de empresas que utilizam “Big Data e Data Science” para buscar soluções é extenso. Por exemplo, os Data Scientists do Walmart, maior rede varejista do mundo, em um Halloween perceberam, através do monitoramento das vendas e análise dos dados, que um novo cookie (é um biscoito e não um pequeno pacote de dados enviados de um website para o navegador do usuário quando o usuário visita um site) estava com as vendas abaixo do esperado em algumas lojas. Tal fato, fez com que o laboratório de dados acionasse o departamento de vendas, que descobriram que nessas lojas os cookies não haviam sido colocados na prateleira.

Esse curso, além de abordar o estado da arte sobre Big Data (e.g. Ecossistema Hadoop, Hive, Pig, NoSQL), utilizará para a análise de dados o software preferido da maior comunidade de cientistas de dados do mundo (Kaggle - http://goo.gl/j7b19s), o software R. Com mais de 2 milhões de usuários mundo afora, o R está se tornando rapidamente a linguagem de programação líder em Data Science e Estatística. Todo ano o número de usuários cresce a taxa de 40% e um grande número de empresas estão usando o R em suas atividades do dia a dia. Ao terminar o curso você estará apto a trabalhar com grandes bases de dados, conhecerá o Python (outro software muito utilizado por cientistas de dados) e terá profundo conhecimento sobre o R. Você entenderá Estatística e Machine Learning. Saberá visualizar dados e criar Relatórios Dinâmicos. Compreenderá a magia por trás da Inteligência Artificial. Saberá como prever sua receita e qual é o impacto que as mídias sociais poderão causar sobre ela. Analisará espacialmente os dados e entenderá como a Big Data está influenciando os modelos financeiros.

Então, ao invés de colocar sua cabeça na areia ou ficar perdido nesse novo mundo chamado “Big Data e Data Science” você deveria se inscrever nesse curso e encontrar maneiras inteligentes de criar valor com as informações que estão por aí.

- New Por Talitha Speranza / November 30, 2017

-

New

Por Talitha Speranza / November 07, 2017

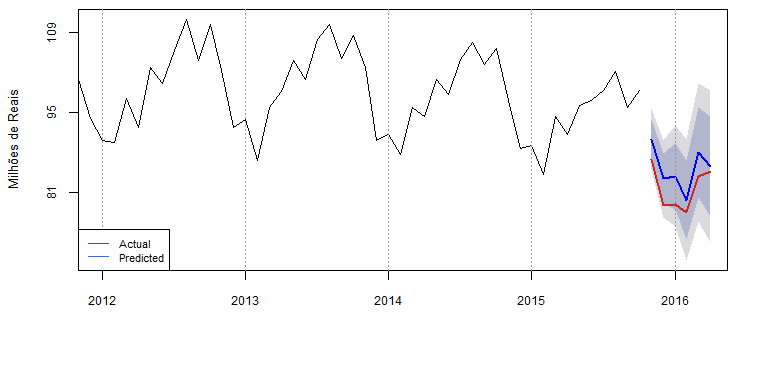

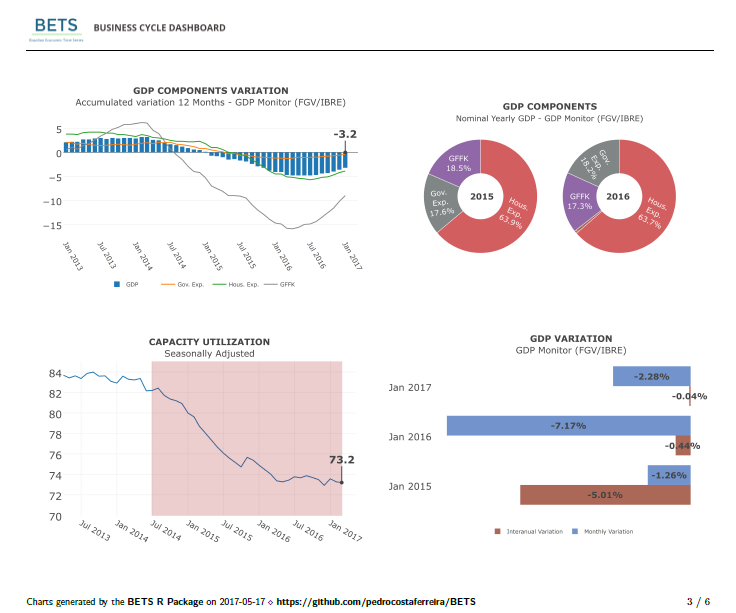

Creating Professional-Looking Dashboards with BETS

We are going to show how to use BETS to create dashboards to visualize economic data.

-

New

Por Talitha Speranza / July 27, 2017

Utilizando o pacote BETS (Brazilian Economic Time Series)

Discutiremos aqui algumas formas básicas de uso do pacote BETS