O BETS é um pacote R que disponibiliza milhares de séries econômicas brasileiras de diferentes centros, como Banco Central, IBGE e FGV, através de uma interface bastante simples e flexível. O pacote também conta com ferramentas poderosas de análise e visualização de séries temporais, como relatórios automatizados da aplicação de métodos conhecidos de análise de séries (SARIMA, redes neurais e Holt-Winters), ou a criação de dashboards e gráficos de aparência profissional.

Discutiremos aqui as formas básicas de uso do pacote (busca, obtenção e armazenamento de séries) e apenas tangenciaremos os usos mais avançados, que serão temas de outros posts.

Caso o leitor se interesse, há ao final deste post um formulário para assinar a Mailing List do BETS. Através dela, informaremos o usuários acerca de atualizações do pacote e daremos dicas periódicas de como usá-lo.

Devido ao tamanho considerável da base de dados, foi necessário criar um

modo de pesquisar por séries a partir de seus metadados, isto é, uma

ferramenta de busca que utilizasse uma ou mais informações das séries

como palavras-chave. A função BETS.search realiza as pesquisas por

cada campo da tabela de metadados.

O protótipo da BETS.search tem a forma:

BETS.search(description, src, periodicity, unit, code, view = TRUE, lang = "en")

Onde os argumentos recebem, respectivamente:

description: um character. String de busca com os termos que

devem ou não estar presentes na descrição da série desejada.src: um . A fonte dos dados.periodicity um character. A frequência na qual a série

é observada.unit: um character. A unidade na qual os dados foram medidos.code: um integer. O código único da série na base do BETS.view: um boolean. Por padrão, TRUE. Se FALSE, os resultados

serão mostrados direto no console do R.lang: um character. Idioma da pesquisa. Por padrão, 'en',

para inglês. Também é possivel fazer a pesquisa em português,

bastando mudar o valor para 'pt'.Para refinar as buscas, há regras de sintaxe para o parâmetro

description:

Para procurar palavras alternativas, separe-as por espaços

em branco. Exemplo: description = 'núcleo ipca' significa que a

descrição da série deve conter 'ipca' e 'núcleo'.

Para procurar expressões inteiras, basta cercá-las com ' '.

Exemplo: description = 'índice de 'núcleo ipca'' significa que

deve conter na descrição da série 'núcleo ipca' e 'índice'.

Para excluir palavras da busca, insira um ∼ antes de cada um delas.

Exemplo: description = 'ipca $\sim$ núcleo' significa que a

descrição da série deve conter 'ipca' e não pode conter

'núcleo'.

Para excluir todas as expressões da busca, de forma semelhante ao

item anteiror, basta cercá-los com ' ' e inserir um ∼ antes de

cada uma delas. Exemplo:

description = '$\sim$ índice 'núcleo ipca'' significa que a

descrição da série deve conter 'índice' e não pode conter

'núcleo ipca'.

É possível pesquisar ou negar várias palavras ou expressões, desde que sejam respeitadas as regras precedentes.

O espaço em branco após o sinal de negação (∼) não é necessário. Mas os espaços em branco depois de expressões ou palavras são necessários.

Alguns exemplos de uso podem ser visto abaixo:

> BETS.search(description = "sales ~ retail")

> BETS.search(description = "'sales volume index' ~ vehicles")

> BETS.search(description = "'distrito federal'", periodicity = 'A', src = 'IBGE')

> BETS.search(description = "gdp accumulated", unit = "US", view = F)

## code description

## 1 4192 GDP accumulated in the last 12 months - in US$ million

## 2 4386 GDP accumulated in the year - in US$ million

## unit periodicity start last_value source

## 1 US$ (million) M 31/01/1990 may/2017 BCB-Depec

## 2 US$ (million) M 31/01/1990 may/2017 BCB-Depec

> results = BETS.search(description = "consumption ~ 'seasonally adjusted' ~ private", view = F)

> head(results)

## code description

## 1 1393 Petroleum derivatives consumption - Gasoline

## 2 1394 Petroleum derivatives consumption - GLP

## 3 1395 Petroleum derivatives consumption - Fuel oil

## 4 1396 Petroleum derivatives consumption - Diesel oil

## 5 1397 Petroleum derivatives consumption - Other derivatives

## 6 1398 Petroleum derivatives consumption - Total derivatives

## unit periodicity start last_value source

## 1 Barrels/day (thousand) M 31/01/1979 apr/2017 ANP

## 2 Barrels/day (thousand) M 31/01/1979 apr/2017 ANP

## 3 Barrels/day (thousand) M 31/01/1979 apr/2017 ANP

## 4 Barrels/day (thousand) M 31/01/1979 apr/2017 ANP

## 5 Barrels/day (thousand) M 31/01/1979 apr/2017 ANP

## 6 Barrels/day (thousand) M 31/01/1979 apr/2017 ANP

Para mais informações sobre a BETS.search, incluindo os valores

válidos em cada campo, consulte o manual de referência, digitando

?BETS.search no console do R.

A BETS.get funciona unicamente através do código de referência da

série, obtido com as consultas feita com a . Sua assinatura é:

BETS.get(code, data.frame = FALSE)

O parâmetro code é, obviamente, obrigatório. O argumento opcional

data.frame representa o tipo do objeto que será retornado. Por padrão,

seu valor é FALSE, indicando que o objeto devolvido pela função será

um ts (time series). Caso data.frame = TRUE, a série será

armazenada em um objeto do tipo data.frame.

Vamos extrair duas das séries pesquisadas anteriormente.

> # Obter a serie do PIB acumulado em 12 meses, em dolares

> gdp_accum = BETS.get(4192)

> window(gdp_accum, start = c(2014,1))

## Jan Feb Mar Apr May Jun Jul Aug

## 2014 2472533 2481284 2481924 2479634 2480629 2475636 2471898 2465860

## 2015 2403690 2349150 2301000 2246336 2189805 2141042 2085474 2029582

## 2016 1792830 1792407 1788570 1787263 1786178 1788167 1786639 1789734

## 2017 1815461 1830139 1848533 1864606 1879933 1895371

## Sep Oct Nov Dec

## 2014 2465907 2462505 2457480 2454846

## 2015 1970754 1911276 1854424 1797601

## 2016 1791403 1790562 1794418 1799436

## 2017

> # Obter a serie do PIB do Distrito Federal, a precos de mercado

> gdp_df = BETS.get(23992, data.frame = T)

> head(gdp_df)

## date value

## 1 2002-01-01 53902199799

## 2 2003-01-01 58456124319

## 3 2004-01-01 67076505202

## 4 2005-01-01 75732681210

## 5 2006-01-01 84661405538

## 6 2007-01-01 93404000766

Para conferir versatilidade às formas de armazenamento das séries do , há a possibilidade de criar arquivos com as séries em formatos proprietários, isto é, formatos que pertencem a softwares pagos.

A BETS.save extrai a série temporal da base de dados do pacote na

forma de um data.frame e cria um arquivo no formato especificado. No

arquivo, há uma tabela onde a primeira coluna conterá as datas e a

segunda, os dados.

A função possui três variações:

BETS.save.sas(code, data = NULL, file.name = "series")

BETS.save.spss(code, data = NULL, file.name = "series")

BETS.save.stata(code, data = NULL, file.name = "series")

Novamente, o parâmetro code recebe o código da série. O usuário pode

fornecer sua própria série através do argumento data, que pode ser um

data.frame ou um ts. Não é necessário acrescentar a extensão ao nome

do arquivo no parãmetro file.name.

Alguns exemplos típicos de uso seriam:

> # Salvar a série da dívida pública líquida no formato padrão do Excel

> BETS.save.stata(code = 2078, file.name = "series_stata.dta")

>

> # Salvar uma série qualquer no formato do SPSS

> BETS.save.spss(data = myseries, file.name = "series_spss")

A BETS.chart foi inicialmente projetada para ser uma função privada,

auxiliar da BETS.dashboard. No entanto, pensamos ser de grande valia

para o usuário dispor de um meio de obter os gráficos dos dashboards

separadamente, de modo a poder incorporá-los em seus trabalhos.

O protótipo da BETS.chart é o que se segue:

BETS.chart(ts, file = NULL, open = TRUE, params = NULL)

O parâmetro ts pode receber uma dentre as várias opções pré-definidas

de gráficos ou uma série do usuário. Há também a opção de salvar a saída

no working directory, definindo o nome do arquivo file. Caso o

arquivo deva ser aberto após a criação, open deve ser mantido como

TRUE. O parâmetro params é reservado para gráficos de séries do

usuário. É uma lista que pode conter o campo codace, que recebe um

booleano e indica se devem ser desenhadas áreas sombreadas representando

recessões datadas pelo CODACE (FGV/IBRE), e o campo start, que

especifica qual deve ser a data de início da série. Uma vez que se

tratam de gráficos de conjuntura, a data de fim não pode ser alterada e

é sempre o último dado disponível.

Vejamos dois exemplos de uso da BETS.chart.

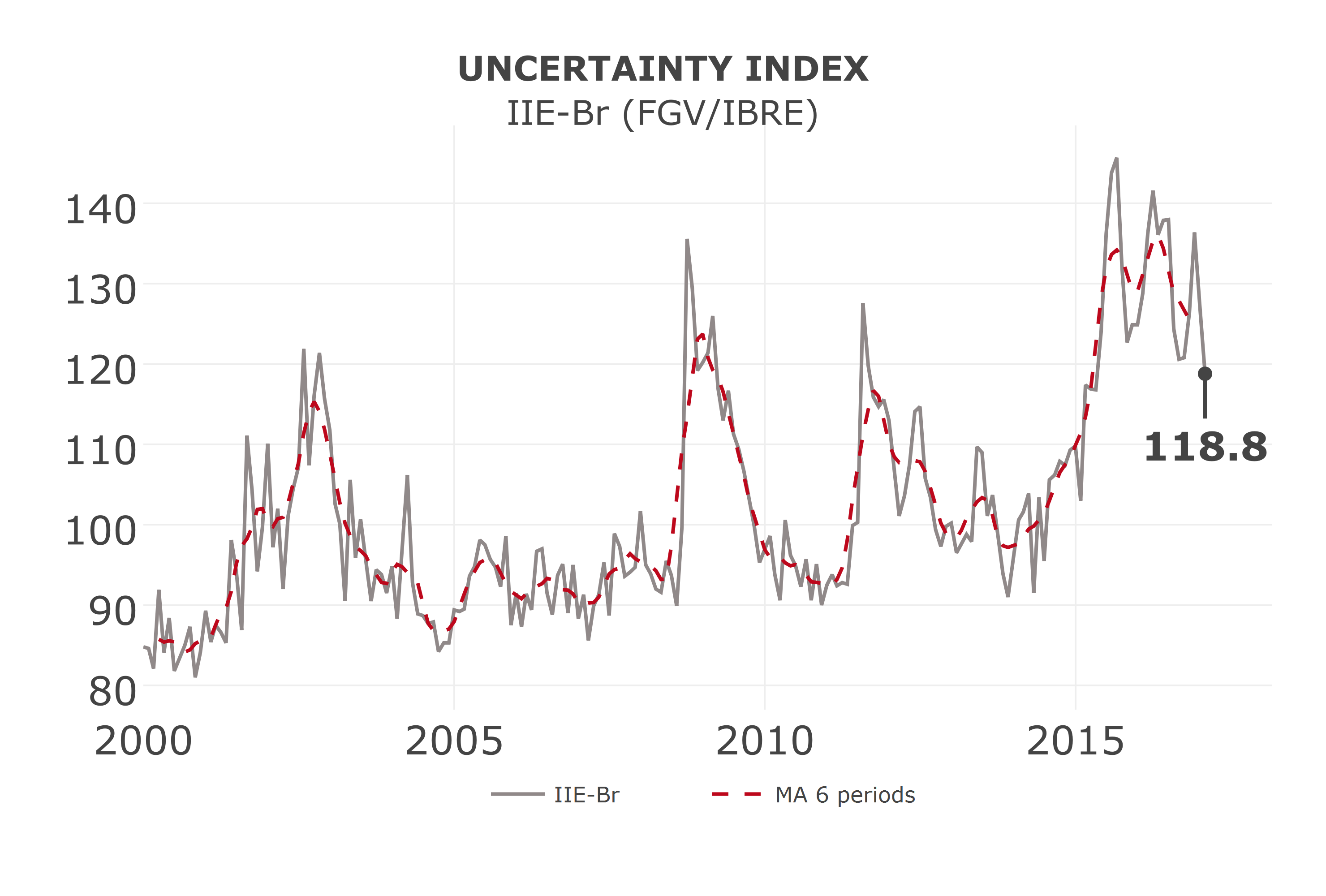

> BETS.chart(ts = 'iie_br', file = "iie_br", open = TRUE)

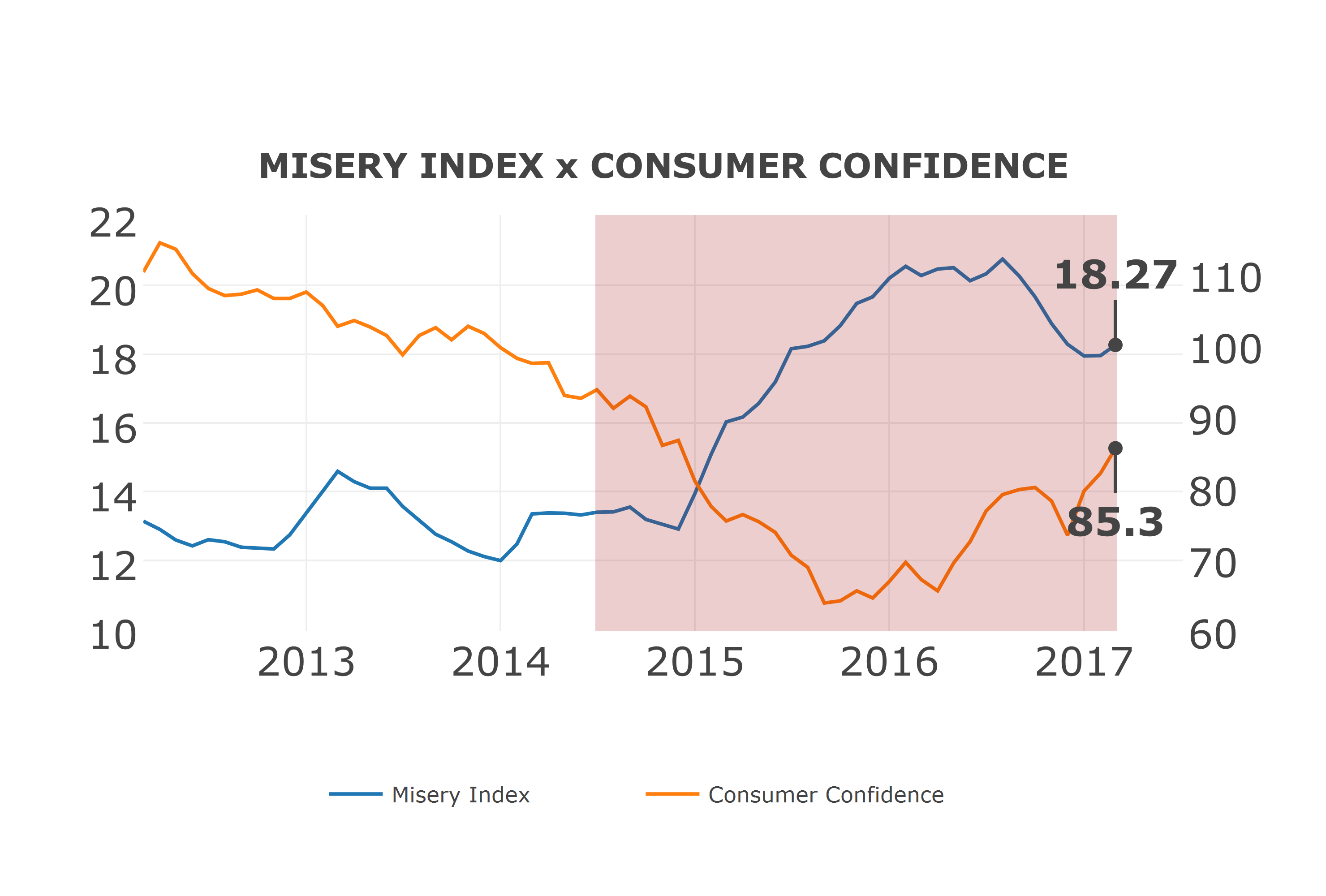

> BETS.chart(ts = "misery_index", file = "misery_index.png", open = TRUE)

Para uma lista completa dos gráficos diponíveis, consulte o manual de

referência da BETS.chart.

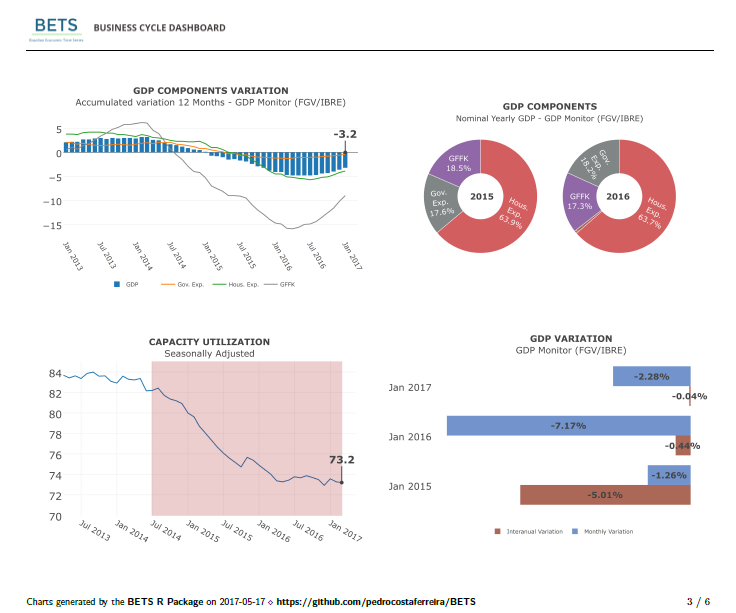

O BETS possui uma poderosa ferramenta de análise de conjuntura, os

dashboards. Para criar um dashboard, chamamos a BETS.dashboard,

cuja assinatura é:

BETS.dashboard(type = "business_cycle", saveas = NA)

Assim, obtemos um arquivo .pdf. No exemplo, o usuário escolhe salvar o

arquivo com o nome de survey.pdf. Os gráficos que são exibidos também

são de escolha do usuário, selecionados através do parâmetro charts

(por default, seu valor é 'all'). O manual de referência possui uma

lista completa dos gráficos disponíveis.

> BETS.dashboard(type = "business_cycle", saveas = "survey.pdf")

Abaixo você encontra um formulário para assinar a Mailing List do BETS. Através dela você saberá muito mais sobre o BETS e suas novas versões. Se você se interessou pelo pacote, não deixe de assinar!

Pedro Ferreira

Pedro Ferreira Daiane Marcolino

Daiane Marcolino Talitha Speranza

Talitha Speranza Fernando Teixeira

Fernando Teixeira Jonatha Azevedo

Jonatha Azevedo Anna Carolina

Anna Carolina Bianca Gonçalves

Bianca Gonçalves Ingrid Luquett

Ingrid Luquett Guilherme Gomes

Guilherme Gomes Felipi Silva

Felipi Silva Raíra Marotta

Raíra Marotta Luana Miranda

Luana Miranda Henrique Almeida

Henrique Almeida© 2016 - Pedro costa ferreira

R-Bloggers

R-Bloggers Superforecasting in Action

Superforecasting in Action FGV|IBRE

FGV|IBRE Blog do Kennedy

Blog do Kennedy The New York Times Cooking

The New York Times Cooking